Reforma a la LRTI por Ley Solidaridad en rebaja de hasta el 30% del impuesto a la renta por donaciones Policia, Militares.

Se amplía el plazo de presentación del Anexo de Operaciones con Partes Relacionadas y del Informe Integral de Precios de Transferencia correspondientes al periodo fiscal 2024.

Se califica como contribuyentes especiales a los sujetos pasivos que constan detallados en la base que se encuentra en el

enlace digital de la página web de Servicio de Rentas Internas.

Se califica como agentes de retención y se retira la calificación de agentes de retención, a los sujetos pasivos que constan detallados en la base que se encuentra en el enlace digital de la página web de Servicio de Rentas Internas.

Se modifica las fechas de vencimiento de declaración del Impuesto a la Salida de Divisas causado por pagos al exterior mediante el uso de tarjetas de crédito y se reforma la resolución NAC-DGERCGC16-00000191 y la resolución NAC-DGERCGC15-00000055.

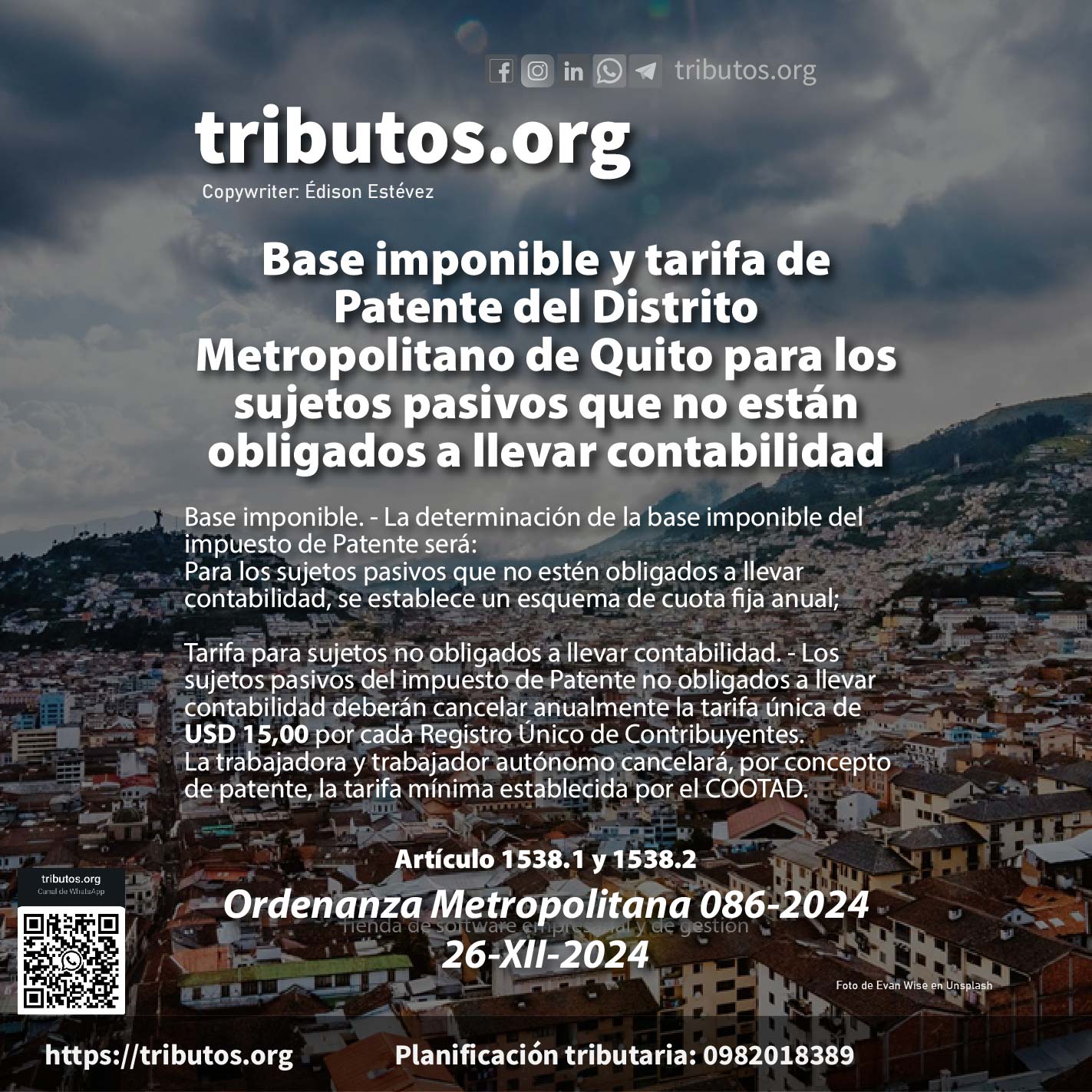

Base imponible. - La determinación de la base imponible del impuesto de Patente será:

Para los sujetos pasivos que no estén obligados a llevar contabilidad, se establece un esquema de cuota fija anual;

Tarifa para sujetos no obligados a llevar contabilidad. - Los sujetos pasivos del impuesto de Patente no obligados a llevar contabilidad deberán cancelar anualmente la tarifa única de USD 15,00 por cada Registro Único de Contribuyentes.

La trabajadora y trabajador autónomo cancelará, por concepto de patente, la tarifa mínima establecida por el COOTAD.

Se modifica la NAC-DGERCGC25-00000004, publicada en el quinto suplemento del Registro Oficial 750, de 24 de febrero de 2025, que expidió las normas que establecen la obligación, las condiciones, plazos y las excepciones para la presentación del “Anexo Minero”

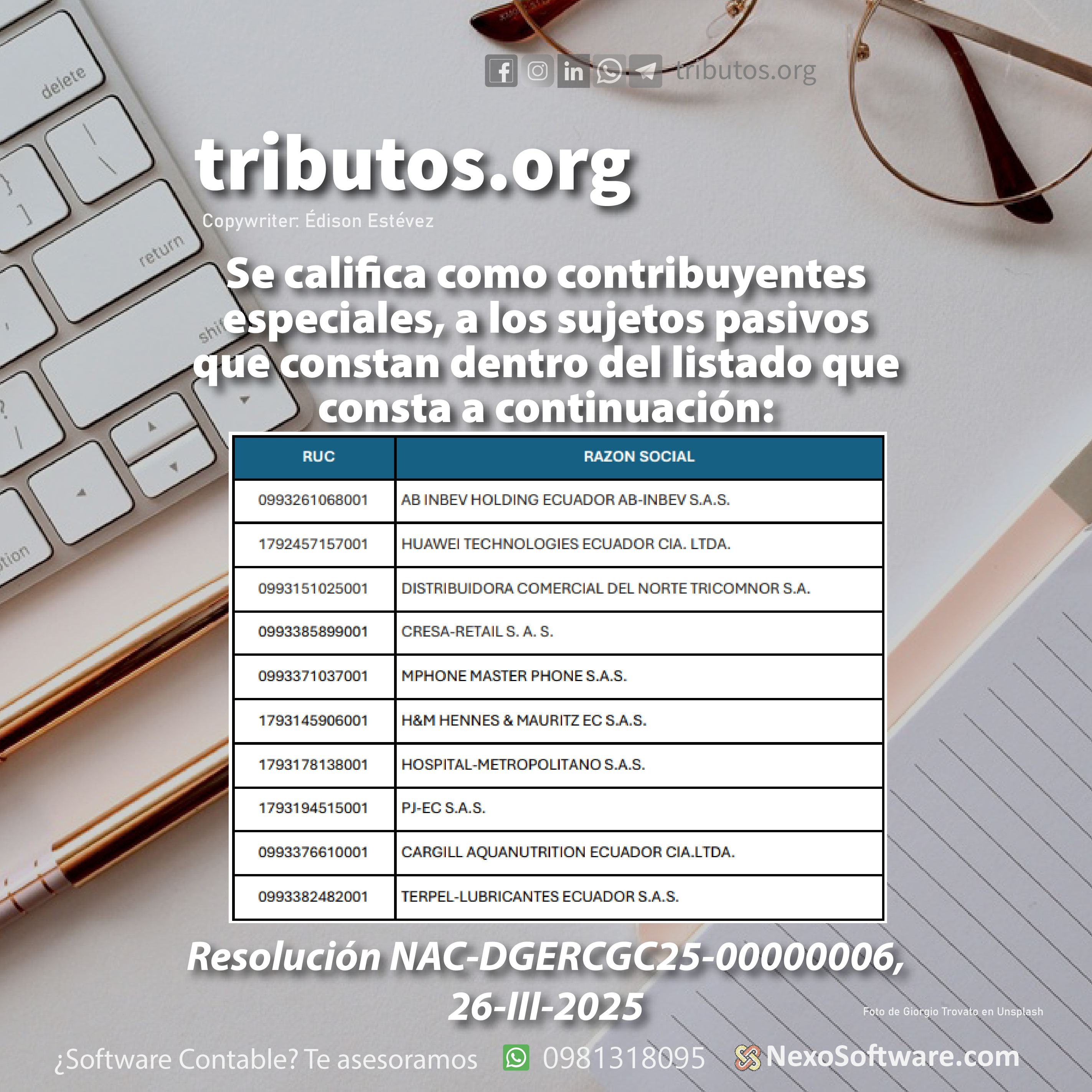

Se califica como contribuyentes especiales, a los sujetos pasivos que constan dentro del listado que consta a continuación:

Se extiende hasta el 30 de abril de 2025, la tarifa del Impuesto a la Salida de Divisas del 0% para el listado de subpartidas arancelarias expedido por el ente rector de las finanzas públicas mediante acuerdo ministerial; conforme lo dispuesto por la Disposición Transitoria Única del Decreto Ejecutivo No. 468 de 01 de diciembre de 2024.

La Ley Orgánica para el alivio Financiero y el Fortalecimiento Económico de las Generaciones en el Ecuador en su disposición transitoria primera otorga este beneficio.