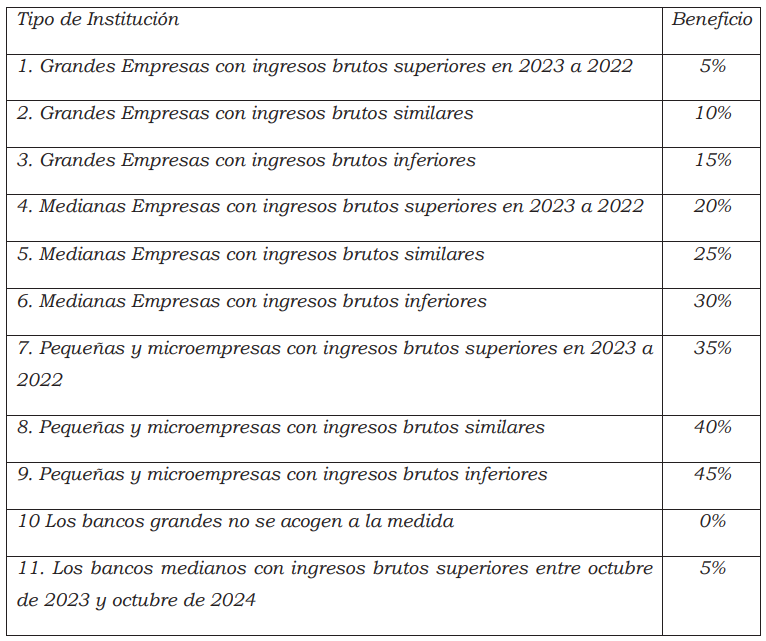

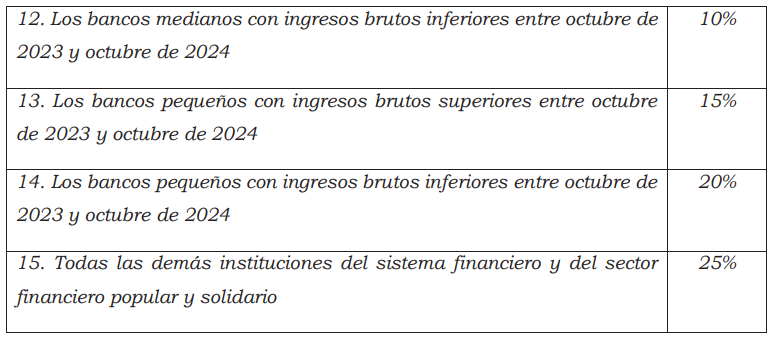

Los empleadores, sean personas naturales o jurídicas, que no hayan desvinculado de su nómina a sus trabajadores durante los meses de octubre, noviembre y diciembre (2024) y que los mantengan en las mismas o mejores condiciones de su vinculación laboral inicial, gozarán de un crédito tributario para el ejercicio fiscal del año 2024; que solamente podrá compensarse con el Impuesto a la Renta de dicho período equivalente al porcentaje del valor del aporte patronal a la seguridad social, respecto de las remuneraciones de dicho trimestre, de acuerdo a la siguiente tabla:

Este crédito no podrá superar el valor del impuesto causado del ejercicio fiscal.

Ley Orgánica para el alivio Financiero y el Fortalecimiento Económico de las Generaciones en el Ecuador.