Impuesto único del 12% sobre el monto distribuido

Impuesto a la renta en la distribución de dividendos o utilidades.- Los dividendos o utilidades que distribuyan las sociedades

residentes o establecimientos permanentes en el Ecuador estarán sujetos, en el ejercicio fiscal en que se produzca dicha distribución, al impuesto a la renta único del 12% sobre el importe del monto distribuido, conforme las siguientes disposiciones:

Disposiciones

1. Se considera como ingreso gravado toda distribución a todo tipo de contribuyente, con independencia de su residencia fiscal, excepto la distribución que se haga a una sociedad residente en el Ecuador o a un establecimiento permanente en el país de una sociedad no residente conforme lo previsto en esta Ley;

2. Las sociedades que distribuyan dividendos actuarán como agentes de retención del 100% del impuesto causado, retención que deberán practicarla al momento de la distribución, indistintamente de la fecha de pago efectivo del dividendo.

3. Se entiende por distribución de dividendos a la decisión de la junta de accionistas, o del órgano que corresponda de acuerdo con la naturaleza de la sociedad, que resuelva la obligación de distribuirlos. En virtud de aquello, el valor del dividendo efectivamente distribuido y la fecha de distribución corresponderán a los que consten en la respectiva acta o su equivalente.

Para los establecimientos permanentes de sociedades no residentes se considerará como dividendo efectivamente distribuido a todo excedente de remesas a sus casas matrices, cuyo valor deberá establecerse anualmente en atención a la técnica contable y al principio de plena competencia, conforme los ingresos, costos y gastos que sean atribuibles a dicha operación en el Ecuador, una vez restadas la participación laboral y el impuesto a la renta causado.

4. En caso de que la distribución de dividendos sea realizada a no residentes, se aplicará una tarifa del 10%; sin embargo, si el beneficiario efectivo de la sociedad que distribuye el dividendo es residente fiscal en el Ecuador, la tarifa será del 12%. Por otra parte, si se verifica la concurrencia de los siguientes supuestos: a) que en cualquier nivel de la cadena de propiedad exista un residente en un paraíso fiscal o jurisdicción de menor imposición; y, b) que el beneficiario efectivo del dividendo sea residente en el Ecuador, se aplicará una tarifa del 14%.

5. En caso de que la sociedad que distribuye los dividendos incumpla el deber de informar sobre su composición societaria, se procederá a la retención del impuesto a la renta, sobre los dividendos que correspondan a dicho incumplimiento, con la tarifa del 14%.

6. Cuando una sociedad otorgue a sus beneficiarios de derechos representativos de capital donaciones, préstamos de dinero, o a alguna de sus partes relacionadas préstamos no comerciales, se considerarán como pago de dividendos anticipados y, por consiguiente, la sociedad deberá efectuar adicionalmente la retención correspondiente a la tarifa prevista para sociedades sobre el monto de la operación. Tal retención será declarada y pagada al mes siguiente de efectuada dentro de los plazos previstos en el reglamento y constituirá crédito tributario para la sociedad en su declaración del impuesto a la renta. Esta retención, por parte de la sociedad, deberá realizarse en todos los casos en los que se distribuyan dividendos de manera

anticipada.

7. Cuando el perceptor sea una persona natural residente en el Ecuador, este tendrá derecho a una franja exenta de tres salarios unificados del trabajador en general, respecto de cada sociedad que distribuya el dividendo, y dentro de un mismo periodo fiscal.

8. Respecto de los dividendos percibidos desde el exterior, por personas naturales o por sociedades residentes en el Ecuador, estos se consolidarán con la renta global y serán sometidos a imposición de conformidad con la tabla progresiva o con la tarifa correspondiente. En estos casos, se compensará como crédito tributario el valor pagado en el exterior relativo a dichos dividendos, hasta el límite equivalente al impuesto a la renta causado en el Ecuador.

No aplica para Convenios Tributarios suscritos por el Ecuador

Lo dispuesto en el presente artículo no obsta la aplicación de las respectivas disposiciones de los convenios tributarios de la materia suscritos por el Ecuador y vigentes, según corresponda.

Pago a cuenta sobre las utilidades no distribuidas

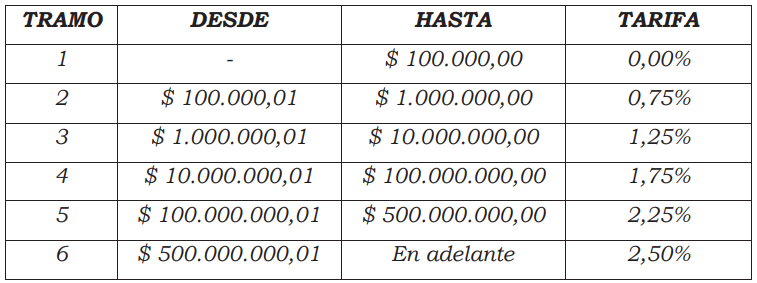

Las sociedades residentes y los establecimientos permanentes en el Ecuador de sociedades no residentes que, hasta el 31 de julio del ejercicio fiscal corriente, no distribuyan las utilidades acumuladas de los ejercicios anteriores, pagarán en la forma y plazos previstos en la resolución que emita el Servicio de Rentas Internas, un porcentaje de dicho saldo de conformidad con la siguiente tabla:

En todos los casos se aplicará una única tarifa sobre el 100% de las utilidades no distribuidas, según el rango de la tabla, sin restar de la base del cálculo el monto establecido en el primer tramo.